|

相關閱讀 |

手游創業者早期融資指南 葡萄大講堂

|

>>> 創業先鋒 眾人拾柴火焰高 >>> | 簡體 傳統 |

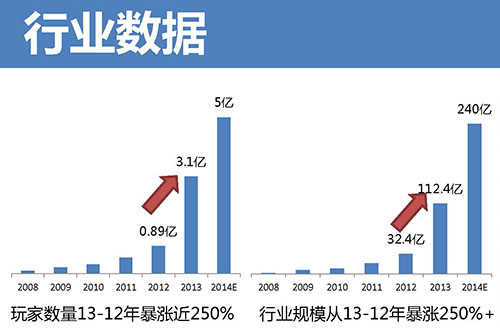

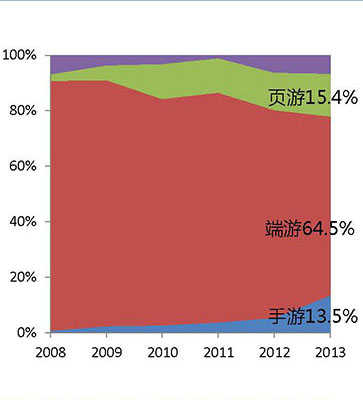

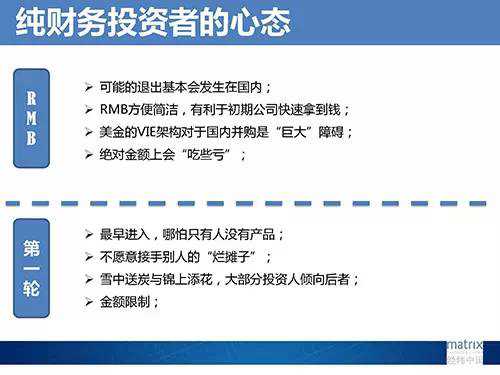

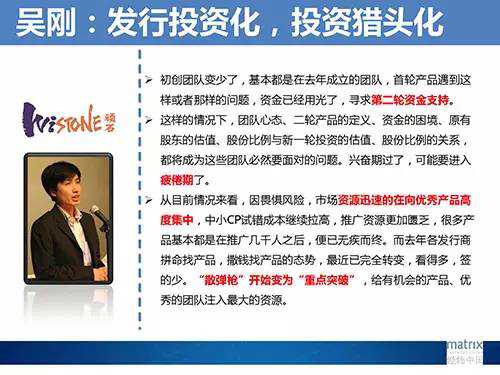

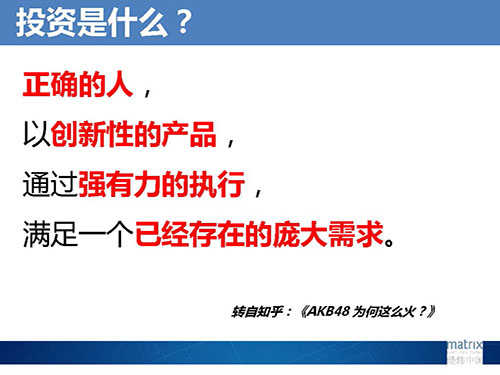

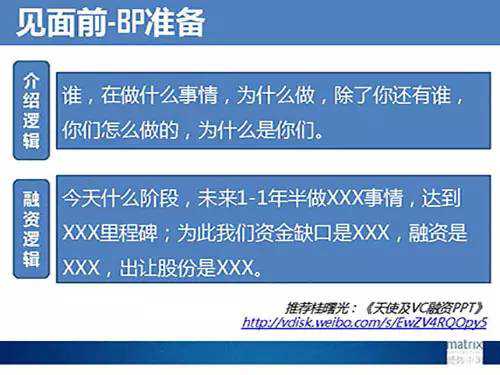

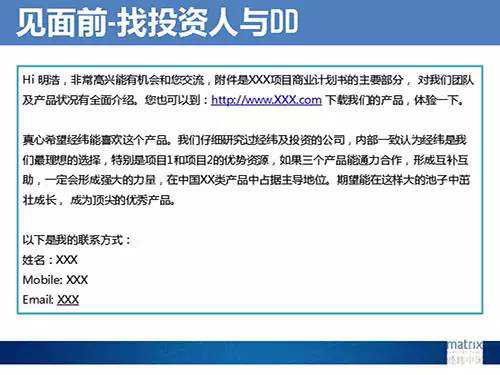

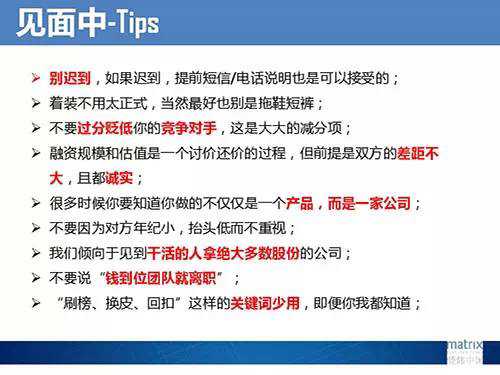

作為創業者來說,找投資和談投資永遠是最痛苦的。要見不同的人說不同的話,揣測不同人的想法。但是投資對創業團隊來說又非常重要。面對上萬家手游公司激烈競爭的國內市場,創業型公司該如何邁過初融的門檻? 8月28日,游戲葡萄與GA游戲教育在上海聯合舉辦了葡萄大講堂活動第四期,本活動由UCloud全程支持。本期大講堂,我們邀請了經緯創投投資經理莊明浩先生進行《早期手游融資那點事兒》的主題分享。 在活動中,莊明浩就行業現狀、投資人對手游的看法、創業者如何同投資人溝通三個方面進行了分享。莊明浩認為,如今的手游行業擁有火熱的外表和冰冷的內在。火熱的外表指的是看起來欣欣向榮的行業數據,玩家數量與行業規模在過去一年中暴漲了2.5倍,手游在頁游、端游等各種游戲中的占比也有很大提升。而冰冷的內在則是投資人對于手游行業的態度。面對前赴后繼的游戲開發者,投資人始終保持著冷酷的理性,采取“投資獵頭化”的策略——優先選擇大公司中靠譜產品的核心一線員工。最后,他從一個投資人的角度出發,給萬事俱備只欠資金的創業者提供了具有價值的參考——投資人溝通指南,指導創業者如何尋找投資人,從細節打動投資人。 以下為經過整理的演講內容: 手游行業現狀:火熱的外表 我們從行業開始說起,我的觀點是:整個手游行業很熱,但是僅僅只是外表很熱。 有人預測游戲行業的市場在2014年下半年會走下坡路,但目前已經到了下半年,市場環境并沒有往下走。根據統計,2014年8、9月為止,一共有16起收購案例,整個行業的資本流向非常的火熱,可見創業、產品、發行商依舊處在很熱的環境中。 但是這么熱的話,我們從何說起呢?這個行業那么多的故事,我們從哪兒講呢?我先講數據吧。前兩個數據來自《2013中國游戲產業報告》,關于玩家數量和行業規模。2013年比2012年增長250%,翻了2.5倍,因此很多人認為13年是中國手游行業真正爆發的一年,并且14年還會再翻一倍。有人預測今年的手游行業規模會從112億增長至240億甚至300億。 然后關注行業的構成,下圖是從08年開始,手游、頁游、端游在各種游戲中的占比,其中手游在12、13年里有一個很大提升。還有一個值得關注的是14年的頁游增長也很快,這個超出很多人的預期。頁游增長可能也是一個很大的空間,所以端游進一步被擠壓了。所以結論是什么?是不是手游大有可為?但事實情況未必如此,除去刀塔傳奇和騰訊,其實行業并無太多增長。 回頭去看14年被收購的手游公司,承諾利潤合計5到7億。盤子總共就300億,騰訊扣掉100,再由這些被收購公司以及其他公司一分,所剩無幾,所以整個行業的氛圍并沒有我們想象的、數據上的那么樂觀。 根據艾瑞統計的13年收購案例,A股有20家公司、22起收購(包括頁游、端游、發行商),14次為手游,近200億的收購;至14年8月底,實際的交易金額已超過該數字。此外還有幾家公司借殼上市,借殼上市仍是中國企業慣用的方式。 其中有三只很”妖“的股票:中X寶、中X游、X訊。從13年年初至今,這三只股票在不同時段都曾引領市場巔峰,但在經歷瘋狂地暴漲后又都慘跌。市場上還存在其他”妖股“,但我認為他們也不會持續太久。市場競爭異常激烈,13年全年月流水過千萬的游戲有67款,而全年共有2000款游戲上線,僅有3%的幾率達到千萬流水,其中很多由大公司出品。 目前的趨勢是:越來越多的大公司作品占據主流市場,獨立公司產品處于劣勢。今年對于沒有融資的公司,千萬流水是很好的成績;對于融資的公司,千萬流水僅是及格線。為什么?因為投資人是需要回報的。如何回報?退出。而退出的手段就是收購、上市。千萬流水對一個稍微大一點的團隊來說,利潤很薄。所以千萬流水已經不再是衡量一線產品的標桿,今年可能上升至兩千或三千萬。而初創團隊,若只求預期100萬流水,最終收入可能只有幾十萬,團隊都難以養活,因此對于投資人來說不容易考慮這樣的初創團隊。當然這種選擇方式可能會漏掉一些比較實際的團隊,但是從幾率上來說,我們不太愿意做這樣的投資。 關于行業,我的結論是這個行業確實非常火熱,越來越多人關注,熱得連炒股大媽們都知道中國手游概念非常好。可是作為從業者們我覺得要非常清楚現實情況,那就是競爭日趨激烈,成本日益增高,小團隊的存活空間越來越受擠壓,所以我說這個行業僅僅是外表熱。 投資人的態度:冰冷的內在 相對于火熱的外表,我再談談冰冷的內在,即投資者們的看法。投資者們永遠沾滿銅臭,他們永遠只愿錦上添花而非雪中送炭,他們甚至理性到冷酷,因為他們看清了這個行業的事實,所以我說如今的手游行業其實是冰冷的。 早期投資是投人、投團隊,而現在游戲行業有250萬從業者,NB和SB無從分辨。從投資者的角度,我看到的所有早期手游公司的項目計劃書里關于團隊的內容都是完整的:都有大公司背景,大項目、明星項目經驗。但投資人也都知道,這里的經歷勢必經過了美化。所以如何去評判去分析,如何去寫關于團隊那一頁,至關重要。適當的美化我們是可以接受的,如果過頭就可能適得其反。曾有一個游戲公司創業者介紹自己是頑石的《骷髏海》制作人,后經確認,策劃人并非此人,他只是《骷髏海》5個策劃組中的某個策劃組的副組長。適當的美化我們覺得可以,這就稍顯過分了。 然后,我們來看今天這個時間點誰還在投資手游。 基金,分為如下幾類:天使基金、人民幣基金、美元基金、美元基金的人民幣基金,還有類似公司的基金,比如盛大的盛大資本、網易的網易資本、聯想的樂基金。 天使基金最多,好處是投資的決策相比正規基金要快,但問題在于良莠不齊。要分清什么樣的基金靠譜,考察他是否投資過游戲,對游戲是否理解,是比較著急的投資人還是穩定的投資人。 其次是人民幣基金,人民幣基金從這個時間點開始做一些游戲的投資。人民幣基金對于利潤和收入的要求較多,例如要求提供三年的預算并對其進行嚴苛的考量,甚至對賭。 美元基金現在比較少,而美元基金的人民幣基金相對較多。知名的美元基金目前都設立了人民幣基金,針對游戲領域進行投資。他們的優點在于對項目的衡量更多地是從美元基金的角度出發,例如團隊優先,看重產品方向。他們對項目回報周期的要求也比人民幣基金長,可能長達6、7年,而人民幣基金可能至多3年。 最后一種基金,比如盛大基金、網易基金,他們是帶有一定的屬性的獨立的基金,代表背后的某個公司。這種基金并不會攜帶資源,因為他們與其背后公司的業務線都是分離的,可以把這種基金等同美元和人民幣基金看待。最后我們將關注點落在為什么今天美元基金項目比較少的原因上,因為,從我們的角度來說,可能的退出99%發生在國內。如今中國游戲公司去美國上市日益困難,追求回報的投資者自然更傾向用人民幣進行投資。 這就是所有的基金,基金的好處在于資金干凈,不帶屬性。基金不會干預公司的策略和運營,他的目的很簡單,就是為了賺錢。問題是在目前的市場環境下,我們不認為干凈的資金足以對抗其他帶屬性的資金。我們認為,在中國的互聯網創業領域,只有兩類資金跟基金具有同等的競爭力,其他行業我們都建議最早接受基金的資金,因為干凈,你無需過早地站隊。 然而游戲行業并非如此,因為競爭異常激烈,對于中小公司來說在初期選擇一個大腿抱一下沒什么不對。但是選擇誰,抱大腿的方式,那就是每家公司的不同。公司相對比基金多一些,事實上,這三類投資者是遞增的,基金是最少的,然后是游戲行業相關的公司,端游公司、頁游公司、CP、發行公司、渠道公司、行業相關公司,最多的是完全不相關的行業公司。 在游戲行業,戰略投資和普通基金起同樣作用,創業者應該對此進行判斷,未必一定要選擇一個獨立基金。另外一種是個人投資,一般為各大公司老板個人的資金。你接受了老板個人的投資,也就和公司有了一定關系。個人投資包括端游公司、頁游公司、CP、發行、渠道、行業相關公司的老板。接受這種個人投資,最常見的情況是老板派親屬參與公司經營。然后每半個月或每個月都會被追問是否上線,是否賺錢,何時能收回成本,非常不專業。這種資金最為干凈,但并不附帶任何資源。面對這些不同的投資方,每個公司會做出不同的選擇。 純財務者投資心態其實只有兩點:1、人民幣;2、第一輪。 投資人從投資的第一天起,就會一直計劃退出。用人民幣投資方便簡潔,往往在1 – 2個月中結束;接受美金投資則要運用另一套架構,從確定投資到資金到位耗時至少6 – 9個月,而且退出時需要拆掉架構,同樣障礙重重。因此我們一般不建議創業者接受美金投資,只有國外大公司高管在中國創立公司,在海外發行產品時,可以考慮美金融資。選擇人民幣基金在金額上可能會吃點虧。因為人民幣基金過千萬的項目將會面臨漫長的審批,而相對應的百萬美金在美元基金中卻是個常規數目。盡管如此,創業者第一次融資最好選擇人民幣投資,快而簡單。 吳剛前兩天發了一篇文章,和我的觀點非常的像,就是發行投資化,投資獵頭化。 什么叫發行投資化?初創團隊變少,基本都是去年成立的團隊,遇到各式各樣的問題,尋求下一輪投資。大部分投資人心態是只愿意投第一輪,不愿意接手爛攤子。投資人愿意自己打牌,而不愿意接受別人的牌。 現在找融資的團隊一般有這么幾種狀態,第一種,第一款產品做好但數據不好,錢花完了,要再融資改產品;第二種,產品已經簽給某大型發行商,但版權金沒到,需要一筆錢打磨產品;第三種,公司融資2、300萬人民幣,做了2、3款小產品,現在要一大筆錢做大作。這三類團隊融資非常難,因為投資他們風險高。投資人寧可賭一個完全沒有的團隊,也不愿意接手別人的爛攤子。 這種情況下,團隊心態、第二輪產品的定義、資金的困境、原股東的估值和股份比例、新股東的估值和股份比例、股份比例的關系都成為新問題,使得這種團隊的風險和初創團隊是一樣的,甚至更高。投資人自然更愿意選擇初創公司。對于這樣的團隊來說,興奮期過后,就會進入疲倦期。創始人要面臨資金、產品、找發行商、團隊內部、挖人等問題。這個階段非常的艱難,也非常難以融資。 為了避開風險,市場資源迅速向已經被認證的優秀產品高度集中。和去年發行商到處撒錢找產品的情況不同,現在發行商看得多,簽得少。現在的發行商會因為考慮成功率,轉而選擇靠譜的團隊,并且在產品完成度只有30%~40%時候就和團隊一起打磨產品,甚至會給團隊投資,以期保持產品的成功率。 我們怎么做?投資獵頭化。 現在我們投資人都在做獵頭。為了降低風險,投資公司經常從大公司尋找靠譜產品的核心的一線員工,投資他們自主創業。活躍的基金的投資策略都是這樣的,他們對人的偏好都是成體系成系統的,體系和系統之外的人都很難得到投資。當然,這種方法肯定會漏掉一部分身處體系和系統之外的人,但為了捷徑為了降低成本,我們只能維持這樣的體系。一線公司的核心員工是否想創業沒關系,先認識并維護關系,一旦他們產生創業的想法,第一個電話打到我們這兒,就算成功了。投不投,投多少是后話。當然如果他們不想創業,也可以介紹到我們投過的公司,我們也可以做一些獵頭的工作。這就是發行投資化,投資獵頭化。 以前初創公司的常規路徑是從成立到有產品到有利潤到有成規模利潤,從融資到多輪融資到上市。而現在只要人靠譜,以他的品牌就能得到幾百萬美金。這是前端的狀態,后端呢?13年起,有成規模利潤的手游公司被瘋狂收購,市場長期缺貨,成規模利潤的公司不多,但是有收購需求的公司有很多。所以收購只能往前走,現在并購上市已經在找1000萬、500萬利潤的公司了。 對一家游戲公司來說,500萬利潤是很少的,如果你是個期融團隊,有個五六萬百流水足矣。所有投資要么往前走,投資第一輪,要么做并購上市,沒有人做中間的投資了。我們有一家公司,今年預期有4000萬利潤,找了些FA,都想要收購,沒有人愿意投資,因為缺乏成長空間,4、5億資金投進去,一年后以7億賣掉,浪費一年時間掙一點錢,性價比太低。所以現在的游戲公司,中間這段融資缺失了,投資人認為這個階段的投資項目不再具有意義。 以上都是從投資人的角度來講,其實對創業者來說融資并沒有那么簡單。 我們做投資,你們需要融資,到底投融資是什么?在知乎上有人問AKB48為什么這么火?得票最高的答案是張亮,他的答案是:正確的人用創新性產品通過強有力的執行滿足一個已經存在的龐大需求。這句話有四個維度,第一、人,對創業團隊來說團隊最重要。第二、產品,方向啊,維度啊,落實到游戲上:世界觀,玩法。第三、強有力的執行,過去做了什么,實現了什么效果。 寫給創業者的投資人攻略手冊 投資人見面前要先準備好: 一、項目計劃書——誰;做什么事情;為什么做,很多人不寫為什么做,他們默認我們知道他們為什么做;除了你還有誰,尤其是細分領域的游戲公司一定要寫,你們怎么做的,為什么要選你們。因為投資人往往百里挑一,為什么選擇你們尤其重要; 二,融資邏輯。融資的邏輯相對比較簡單:對于早期融資,尤其是初創團隊,因為沒有財務數據、業務數據,所以我們用逆推的方式來評價——今天是什么階段,未來一到一年半的計劃,有什么里程碑,為了這個里程碑我們要多少錢,資金缺口多少。你融資額度大概就是這個資金缺口。我們先想要多少錢,能出多少股份,除一下就是估值。建議大家閱讀桂曙光所著的介紹天使融資的ppt。此外,BP短小精悍就可以了,團隊、核心技術、核心數據、運營數據、里程碑、客戶、過去一到兩年的執行計劃和未來的預期——這是投資人對一家公司最關注的事情。所以PPT只需6-10頁,不需要將策劃案放在PPT中。 BP準備好了我們就準備開始找投資人。今天這個時間點投資人多如牛毛,有很多方式可以找到他們,比如郵件,電話。你也可通過朋友介紹、微信(現在用得最多的方式)、線下活動、資源平臺甚至參加活動,方式非常多。適當參加活動,但也不要過多,否則容易被認為不務正業。千萬別堵門,這是禁忌。對于我們而言,決不會選擇堵門的人進行投資。 找到投資者后可以對他進行調查,了解一下他的歷史、投資風格;考察一下你要見的人是什么背景,之前從事什么,是否懂行,什么Title。對待任何投資人都要慎重,要做前期調研與準備工作,適當的了解會給投資人對你的影響加分。 聯系投資人的優秀范例 接下來就到了面談階段,面談的內容還是那些:正確的人、強有力的執行、創新的產品、龐大的需求。 什么叫正確的人?正確與否的標準掌握在投資人受眾。只要告訴投資人自己是做什么的,有過什么經驗、有怎樣的認識,是否正確由投資人來判斷。 強有力的執行,對于完全初創團隊來說,可以介紹團隊成員過往的執行。 創新的產品,可以介紹產品的創新性,而不是做當紅產品的換皮之作。在游戲行業,尤其是早期,我們不太希望一個團隊做的是當紅產品的換皮之作。研發周期,時間,未來市場的可能變化,都是不確定因素。最后,很重要的,要告訴投資人找他的目的,需要多少錢,給多少股份,非常重要。 對于創業者來說,最重要的是心態,而最重要的心態是平常心。不要因為一個投資人的否認否定自己的創業想法。投資人要否定一個案子可以有無數理由,有很多理由實際看上去非常不靠譜。第二,投資人需要確認你所述信息的真實性。第三,投資人心里已有結論,這是最常見的。 投資人分兩種,激進派和保守派。激進派投資人剛剛和你接觸的時候會非常興奮,會在和你接觸過程中不斷調低自己的心理估值。保守派投資人相反。最后,適可而止是成熟的表現。如果你發現了有不太對的苗頭,可以適時停止。此外,如何回答問題很重要,投資人會問創業者很多問題,其中大部分是沒有標準答案的。投資人要通過你的回答判斷你是否考慮周全,你的邏輯和判斷如何,他們通過這套體系來判斷你這個人的綜合素質。對無知的問題不要動怒,有時候投資人會故意問一些無知的問題看你的反應。也不要因為一個問題回答得不好而影響后面的交流。還有一點,盡量把問題引到你擅長的領域。當然,要處理得盡量圓滑,如果沒有這個能力,一問一答就可以了。 你們的問題同樣重要。不思考的人無法提出問題,投資需要慎重,你的問題能體現你的重視程度。不要當面問投資人看法,一定會得到模棱兩可的答案。可以問接下來的推進方式、后續安排、還需不需要提供材料……還可詢問投資人的相關項目,可以借此增加你對投資人的了解。永遠不要說”我沒什么問題“。 再說一些值得注意的小點:第一別遲到;第二點是著裝不用太正式;第三點是不要過分貶低競爭對手;第四點,融資規模和估值是討價還價的過程,前提是雙方差距不大并且誠實。很多時候投資人很看重公司的情況,創始人完完全全投身產品里有時候會導致投資人的担心。因為投資人投的是一家公司,公司的治理很重要,你是否會招人,會團隊把控,會項目管理,這些對創始人來說尤其重要——投資人傾向于干活人拿絕大多數股份的公司。 同時,任何一輪融資不要給超過30%股份,否則日后再次融資會遭遇困境。另外還在職、有創業想法的創業者,不要錢沒到位不離職,創業者自己要先投入其中,才會給予投資人信心。最后一點,有些不能說的秘密不用寫出來,不要寫到 見面前和見面中之后,我們再談談見面后的事情。見面后當天或隔天可以郵件表示感謝,就一些遺漏的問題做一些補充。倘若一周后對方沒有主動聯系你,你基本要做好心理準備接受這次面談失敗了。你可以郵件詢問推進情況,但最多持續至一個月后,這時你可以發個郵件以示感謝,并表示以后有機會再合作。 作為創業者來說,找投資和談投資永遠是最痛苦的。要見不同的人說不同的話,揣測不同人的想法。但是投資對創業團隊來說又非常重要。初創團隊也可以找財務中介,靠譜的中介會幫你梳理如何選擇投資人、每個投資人的進度安排、每個人的反饋,你只要到時候出現即可。但因為財務中介是按結果收費的,某些財務中介會在融資額度方面幫你做點手腳,這時候就需要創業團隊自己分清利弊了。 最后祝所有創業者好運,創業也是要靠運氣的。 關于UCloud: UCloud游戲云成立于2012年,一直專注于游戲云計算領域產品的研發與運營服務,現已獲得B輪融資5000萬美元。自成立以來,UCloud為中國互聯網游戲團隊推出了高IO云主機、緩存計算、SDN、混合云等創新性產品,已有上萬家企業用戶和創業團隊將其業務部署并運營在UCloud云平臺上。 目前,UCloud的客戶遍及除游戲以為,電商、移動互聯網、SaaS等多個行業。在游戲行業中,UCloud通過其對于游戲技術運營的深刻理解,推出適合游戲行業特性的產品與服務,在這個領域取得了領先的地位。用戶中不乏流水過千萬、甚至過億的明星級游戲團隊,如《刀塔傳奇》、《啪啪三國》、《攻城掠地》、《暴走無雙》等。

游戲葡萄 2015-08-23 08:40:04

評論集

暫無評論。

稱謂:

内容:

驗證:

返回列表