|

相關閱讀 |

分析丨信用卡套現投資P2P平臺真的可以賺嘛?

|

>>> 創業先鋒 眾人拾柴火焰高 >>> | 簡體 傳統 |

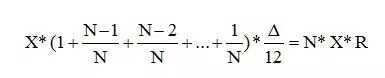

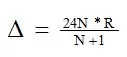

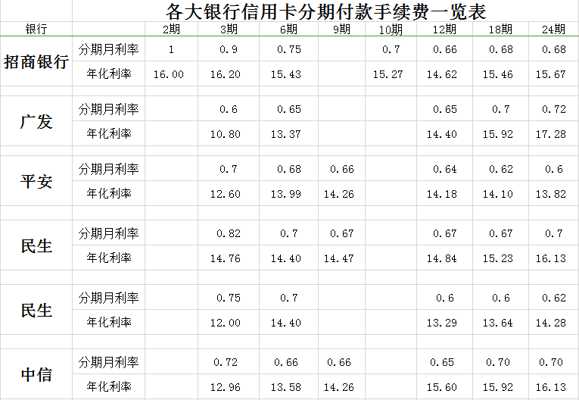

作者:吳俊 互聯網流浪者 互聯網金融菜鳥 WeChat:Jun_WU_ Email: wujun@wu-jun.cn 經常看見在P2P投資討論社區里面,有人說使用信用卡投資P2P平臺比較劃算。樓主近來閑的沒事,準備公式推倒下到底到底是否有得賺。最后結果證明:如果是在免息期內,使用信用卡是有的賺的。如果是使用分期的方式進行投資,是虧損的。 現在大多數信用卡的分期利率分為兩種情況: 1. 每期支付分期全額一定比例的手續費。 例如:借款1000.00元,分12期支付,每期利率是0.65%, 那么每一期需要償還的金額為:(1000.00/12)+1000.00*0.65% 2. 第一期全部支付分期全額的一定比率手續費。 例如:借款1000.00元,分12期支付,手續費率是7.8%, 那么第一期需要償還的金額為:(1000.00/12)+1000.00*7.8% 以后每期償還金額是:1000.00/12 大家如果使用第二種情況,以為我向銀行借款1000.00元,年化利率是7.8%,而現在P2P平臺的年化利率都是12%左右,那么使用信用卡投資,肯定有的賺。 我從第一種情況開始,把這些利率轉化為年化利率后,大家就會一目了然,也就會知道為什么銀行是暴利行業,為什么銀行總是打電話叫你辦理信用卡,而且宣傳單上面都寫月利率是0.xx%,讓你覺得借錢成本好低的樣子。 假設借款X元,分N期還款,每期利率為R,則有 第一期: 待還本金:X 還款金額: 第二期: 待還本金: 第三期: 待還本金: . . . 第N期: 待還本金: 從上面描述可以看出,在每個月還款的時候我們欠銀行的待還金額是不同的,是依次遞減的,但是我們每個月還的利息是固定的為:X*R。所以我們每個月的年化利率其實是不斷提高的。因此我們總的年化利率會遠遠大于R。 假設:年化利率為△。那么平均到每個月的利率是:△/12。那么可以由下式: 上式的現實意義是:通過年化利率得到月的利率,然后按照每個月的待還金額計算的利息應該和我分期還的利率相等。 最后得到: 典型銀行的信用卡分期利率轉化表: 從上表可以看出,你從銀行使用信用卡借錢,不管怎么分期,年化利率都是在12%以上。因此如果你投資靠譜的P2P平臺(年化12%左右),是沒得賺的。到后來可能還是虧損的。 現在來考慮一次性付手續費的情況。假設你使用中信銀行的信用卡,分12期,如果一次性付手續費,那么利率是7.8%。由于7.8=0.65*12,所以其實這個時候你付的利息和分期付利息的總額是一樣的。因此年化利率也是一樣的。所以不管是先一次性給手續費,還是分期給手續費。用信用卡,投資P2P是沒得賺的。 以上各大銀行利率數據可能有偏差。文章重點在于告訴投資者們,謹慎使用信用卡投資P2P。 若對年化利率的推倒公式有不同看法,請聯系作者進行修正。

還款金額:

還款金額:

還款金額:

互聯網er的早讀課 2015-08-23 08:50:31

評論集

暫無評論。

稱謂:

内容:

驗證:

返回列表