|

相關閱讀 |

互聯網證券是風口上的豬嗎?(連載一)

|

>>> 技術話題—商業文明的嶄新時代 >>> | 簡體 傳統 |

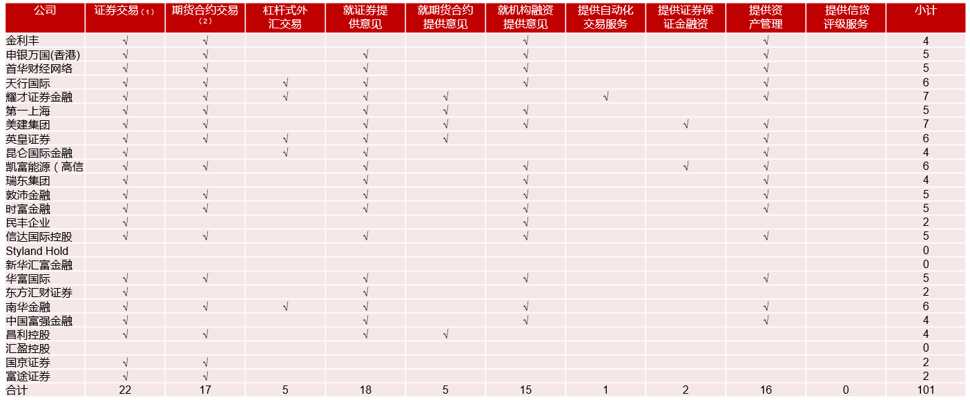

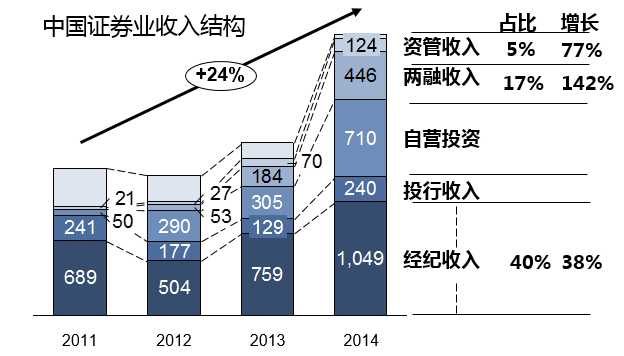

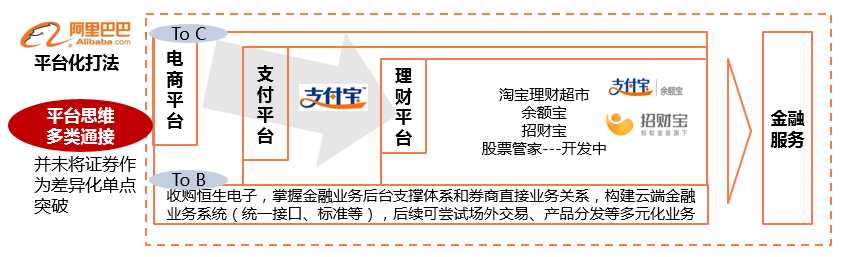

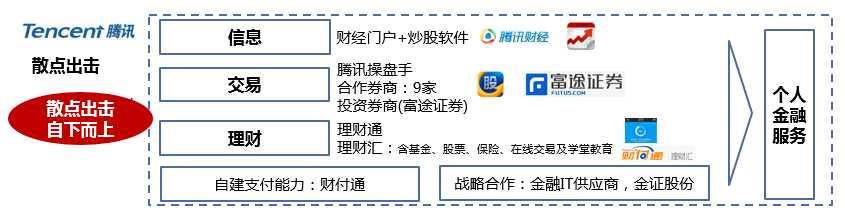

本文作者Chris(微信公眾號是IntLink),做過管理咨詢,也在BAT里面做過產品經理及商業分析/新業務戰略規劃,一直關注產業互聯網,尤以fintech為主。 自從去年開始,互聯網證券叫囂的聲音不斷出現。不管是傳統券商的互聯網轉型,還是互聯網金融資訊服務商(如大智慧)的并購案例頻頻發生,亦或是BAT巨頭紛紛布局證券業務,整個市場非常之熱鬧。隨著股市的好轉,不同類型、提供不同服務的創業公司(如配資平臺、投資組合、投顧平臺等等)也都噴涌而出,從最近米牛作為網絡股票配資行業領頭羊獲得近5000萬投資,IDG多頭布局證券類創業公司,也可以看出資本對于股市證券的預期與信心。此文期望展示給讀者整個國內證券行業的大環境及發展預期,給予希望了解這個市場的人一些談資。 可以看出,基于證券牌照可以開展多元金融服務,同時具有極強的資金沉淀及高粘性的賬戶體系,這也是BAT+金融服務商(如大智慧)都想獲取牌照的原因。如騰訊投資富途證券,東方財富收購西藏同信及香港寶華世紀證券,大智慧收購湘財證券等。 解釋:國內證券業務資質類型包括:證券經紀、證券投資咨詢、與證券交易/證券投資活動有關的財務顧問、證券承銷與保薦、證券自營、證券資產管理、其他證券業務等,針對不同的業務,其注冊資本要求不盡相同。 在此,再講下香港上市券商牌照(其中證券交易、期貨交易、證券投顧和資管牌照最為熱門),如下圖所示(數據來源HKSFC): 在真正講述業務之前,我們來看下整個證券行業的大背景: 目前國內證券行業占金融體系資產規模僅為1%,中國證券行業收入占GDP的比重僅有0.4%;而同期,美國這兩個數據分別是18%和1.8%。可以看出,中國金融市場在逐漸走向成熟的發展狀態下,證券行業的增長潛力強勁。 另外,用戶規模持續增長,即使在行情走低的情況下。隨著行情復蘇,數量大幅增多。截止目前,我國有效賬戶數達近1.5億戶(中登),折算成股民約為7500萬。而賬戶構成中,又以中低凈值賬戶占比最多,為97%以上,此類用戶資產占比近1/2。傳統券商對其服務有限,重視不足,留給創業公司及BAT巨大的市場空白。 2.競爭分散,不壟斷: 由于過往傳統券商設置營業廳及線下開戶審批的規章,國內經紀業務的市場分散程度高,沒有壟斷型的競爭對手。份額第一的券商,其市場占比也僅為5%。下圖可以作為佐證: 3.監管政策逐步放松,市場潛力逐步釋放: 隨著去監管化,及包括證券業協會在內的機構對互聯網證券的鼓勵與支持,以及包括一系列文件的出臺,可以預判:a.證券賬戶功能會極大拓展,拓展為集交易、消費、理財、支付、結算托管等為一體;b.證券服務流程的簡化,包括網絡開戶的放開,綜合理財賬戶的試驗,指定交易(一人一戶)的取消等;c.牌照有望重啟(證券公司牌照及設立辦法,下半年才能出臺,具體時間不確定,但是可能是以場外業務為開始,經紀等核心業務)。 4.混業經營帶來證券業務創新發展: 證券業務創新會集中于互聯網證券、財富管理、私募、融資融券、投資咨詢、風險管理幾方面進行創新,而互聯網證券中,網絡開戶、網上信用融資、網上投資理財、投資顧問服務、網上綜合金融服務都包含著不少的金礦等待挖掘。 可以看出,中國證券業整體來說,盈利能力算是比較強的,在其業務構成中,資管和融資融券收入增長率水平遠遠超越經紀收入。結合美國券商的收入結構可以對比得出,經紀業務未來是基礎卻不可缺少的基礎賬戶體系,肯定不如現在的收入占比及盈利性,深挖客戶價值,提供增值服務,才是賺錢的不二法門。 那現在市場上的不同派系玩家都是如何起舞呢? 很多證券公司的線上業務與營業部是競爭關系,網上業務的低傭金策略對營業部存量客戶的沖擊之大,是券商手心手背的平衡問題,不容小視。 首先來看下在金融方面最為強勢的阿里: 阿里是以電商——支付——理財的平臺化打法,通過同時進攻C端和B端,致力于成為金融服務提供商,把住ARPU值很高的金融陣地。 那在移動支付上以微信挑戰阿里的騰訊呢? 騰訊證券相關的業務除了財經門戶外,多以合作的方式推進。但自選股在炒股軟件中的地位不容小覷,也是目前BAT中唯一DAU量最高的一家。 在金融業務布局上相對弱勢的百度呢? 目前在證券業務上,僅有股市通作為炒股軟件,借助百度大數據的噱頭,進行迎戰,相對來講,步伐較為緩慢。但是百度搜索信息、技術與證券的強相關性,一旦覺醒,也絕不可小視。 這些公司包括:motif、loyal3、betterment、財說、股票視野、米牛、好投顧、國京證券、新浪理財師、嘉信理財、美林證券、8 Securities、股票雷達、eToro等等,以及體驗了市場上一眾的炒股軟件。 商業模式包括:網絡投顧、Social Investing、理財資管等。 --------

金融作為國內管制嚴格的行業之一,首當其沖的當然是從業資格問題,也就是牌照問題。首先我們來看下面這張圖:

1.增長空間大:

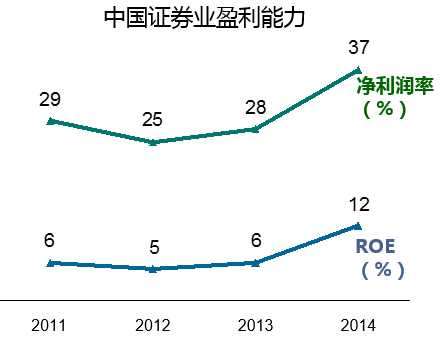

看完了大環境,可以明白證券業也算是風口上的豬,那其盈利能力到底如何呢?請見下圖:

首先我們來看傳統券商的典型互聯網業務模式:

1.集中引流和集中開戶:包括國金證券與騰訊合作的傭金寶、中山證券與百度合作的引流,都是此類的典型代表,利用互聯網巨頭的流量優勢,網上開戶及導入到自己的客戶庫中。

2.證券業務的平臺化,以平臺化對外合作:如中山證券

3.面向存量客戶的平臺建設及運營:如廣發證券

4.踐行O2O平臺:如海通證券除了線上以“e海通財"賬戶為中心實現了賬戶五大功能(交易、理財、投資、融資、支付)、互聯網五大平臺(開戶、商城、營業廳、APP、微信)、五大優勢產品(現金管理、資管理財、OTC理財、小額融資、消費支付)外,對線下也進行了積極的改造,通過營業部的轉型、設為旗艦型營業部、普通營業部、輕型營業部和新型網點模式(網絡化、小型化、社區化、智能化、標準化)。

那BAT巨頭呢?

此外,我也研究了一圈國內外相對典型的證券相關的創業公司或成熟公司,包括不同的商業模式可能的發展路徑是怎樣,為了節省腦容量,且聽下回分解吧。

36氪 2015-08-23 08:47:36

評論集

暫無評論。

稱謂:

内容:

驗證:

返回列表